炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

专题研究:中美上市企业盈利对比

中国过去十年经济增速显著高于美国,前者9.8%的名义GDP年复合增速是美国4%的两倍还多。但企业盈利增速的对比却是另一番景象。造成中美企业盈利和经济增长间脱节的原因是多重且复杂的。

我们综合对比后发现,除了经济总量上的高增长在多大程度上能够被上市企业所捕捉的代表性问题外(如证券化率和海外收入占比等),中美在一次分配中要素资源配置的效率(如金融资源获取)、二次分配中税收的差异、全球价值链中所处位置、行业集中度、经济发展阶段等方面的不同,对于中美企业盈利能力的差异都有较大影响。

摘要

研究对比中美两国市场,经常会遇到的一个“谜题”是:为何中国经济的高增长看似并未能体现在上市公司盈利的高增速上?为何美国多年低个位数GDP增速却能支撑上市公司双位数盈利增长?本文将聚焦于此,从盈利角度探讨中美对比。

中国过去十年经济增速显著高于美国,前者9.8%的名义GDP年复合增速是美国4%的两倍还多。但企业盈利增速的对比却是另一番景象。即便是最大范围涵盖主要境内外上市中资公司的MSCI中国指数,过去10年和5年9.5%和11.2%的盈利复合增速,较美国标普500指数同期8.3%和16%的增速也并不具有比较优势,如果只看A股这一差距可能会更大。进一步对比投资回报率也是如此。中国上市非金融企业(MSCI中国指数非金融板块)ROE从2010年的16.5%高位持续回落,到2021年为10.2%,约为美国上市公司的一半。相比之下,中国金融企业(MSCI中国指数金融行业)得益于相对独特的地位、相对更大的利差等因素,其ROE往往高于美国公司。但疫情后由于两国经济和货币政策周期不同,美国金融行业ROE在2021年恢复到15.5%,但中国金融板块ROE只有~10%。

造成中美企业盈利和经济增长间脱节的原因是多重且复杂的。我们综合对比后发现,除了经济总量上的高增长在多大程度上能够被上市企业所捕捉的代表性问题外(如证券化率和海外收入占比等),中美在一次分配中要素资源配置的效率(如金融资源获取)、二次分配中税收的差异、全球价值链中所处位置、行业集中度、经济发展阶段等方面的不同,对于中美企业盈利能力的差异都有较大影响。

总量问题:上市公司对经济代表性的差异

中美在证券化率(上市市值/GDP)的整体水平和结构上的不同导致了上市公司盈利对整体经济的代表性存在较大差异。整体看,虽然过去几年持续抬升,但是中国127%左右的证券化率(A股80%,海外中资股47%)仍明显低于美国的202%。结构上,中国金融板块在上市公司中的净利润占比(50%)远高于其在经济中的占比(8%),而美股信息科技板块20%的净利润占比却远高于其在经济中的贡献(5.5%)。此外,中美企业盈利对经济代表性的差异还体现在海外收入占比上。以标普500为例,其约有40%的收入来自增速可能更高的美国以外市场,相反MSCI中国指数这一比例只有13%。

除了总量上代表性不同,我们以ROE为切入点发现中美两国企业盈利能力也存在较大差异。聚焦非金融企业,通过杜邦分析后,我们发现,在中国企业整体杠杆率更高的情况下,净利润率差异解释了大部分ROE的不同。A股非金融企业平均净利润率只有5~6%,海外中资股相对高一些(7~8%),但都低于美股的9~14%。当然,中国企业资产周转率也普遍低于美股。这一差距背后,除了样本代表性、发展阶段不同等因素外,我们认为可能至少包括以下三个结构性因素:

1)一次分配中要素资源市场化配置机制尚需进一步完善,存在效率差距。以金融资源为例,虽然宏观上中国企业部门150%的负债占GDP比例,及微观非金融上市公司71%的资产负债率都高于美国相应的70%和67%的水平,但中国企业的负债更多集中在国企部门。美国情况不同,金融资源在更市场化的机制下相对向经营效率更高的企业倾斜,放大了公司通过撬动金融杠杆提高经营回报的效果,体现为净利润率高企业往往杠杆也较高。

2)二次分配中对资本和企业所得的税收差异。中国上市企业所得税有效税率(约为20~25%)比美国企业高(标普500约15%)。

3)价值链所处位置和行业集中度不同。在全球产业链竞争格局中,中国企业附加值整体低于美国企业,这在很大程度上决定了企业毛利率水平(2021年,MSCI中国指数毛利率29% vs. 美国标普500指数35%)。同时,中美产业集中度上的差异也有一定影响。

未来启示:总量上实现高质量发展、做大做强资本市场、优化要素配置、利用好国际国内两个市场;结构上寻找产业升级与转型方向

中美经济增长与企业盈利上的“脱节”对未来资本市场和投资方向上有以下几点启示:1)总量上继续坚持发展导向,实现高质量发展,提升经济发展水平;2)推进资本市场改革,做大做强资本市场、发展直接融资服务实体经济,增加直接融资比例,资本市场对实体经济的代表性有望逐步提升;3)优化金融、土地等要素资源分配以提升资源配置效率,进一步完善要素市场化机制,加快优胜劣汰机制,提高经营效率;4)加大科技创新力度推动产业升级与转型。中国企业在产业链和行业结构上都有进一步提升空间,因此产业升级、产品和商业模式转型将是主要发展方向;5)国际化与走出去:中国具有全球核心竞争力和先发优势的行业,可以通过加大海外布局以享受其他市场更大的增长空间与发展潜力。

正文

如下为报告正文节选,全文请参考原版报告

在研究并对比中美两国市场时,投资者经常会遇到并引发困惑的一个“谜题”是:为何中国经济的高增长看似并未能体现在上市公司盈利的高增速上?为何美国多年低个位数的GDP增速却能支撑上市公司平均双位数的盈利增长?

本文中,我们聚焦这一问题,从宏观和微观两个层面的不同维度分析这一差异的来源。同时,本文也将是我们后续一系列有关中美差异研究对比的开篇。

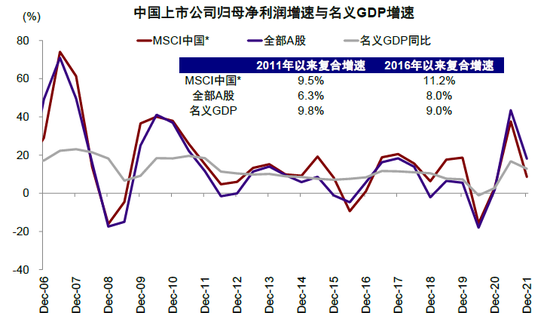

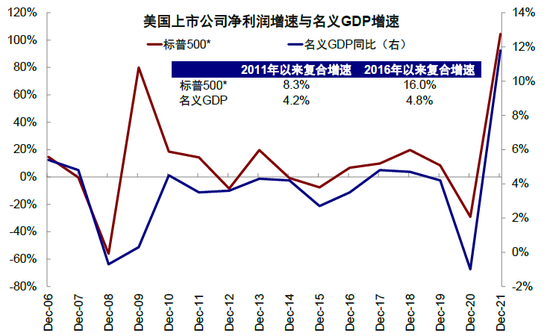

表面上看,中国过去十年经济增速显著高于美国,前者9.8%的名义GDP年复合增速是美国4%的两倍还多。然而,企业盈利的对比却是另外一番景象。即便是最大范围涵盖所有境内外上市中资公司的MSCI中国指数,其过去10年和5年9.5%和11.2%的盈利复合增速,相比美国标普500指数同期8.3%和16%的增速也并不具有显著的比较优势;如果只看A股的话,这一差距可能更大。进一步看投资回报率的话更是如此,中国非金融企业(MSCI中国指数)ROE从2010年的16.5%持续回落,到2021年仅有10.2%,仅相当于美国企业的一半。

造成中美企业盈利和经济增长间脱节的原因是多重且复杂的。我们综合对比后发现,除了总量上的高增长在多大程度上能够被上市企业所捕捉的代表性问题外(如证券化率和海外收入占比等),中美在一次分配中要素配置的效率(例如金融资源的获取)、二次分配中税收的差异、在全球价值链中所处的位置、甚至行业集中度的不同,对于中美企业盈利能力的差异都有较大影响。

表观增长:经济与上市企业盈利存在“脱节”

对比中美两国在经济增长(GDP增速)与上市公司收入和利润的关系,可以发现中间存在明显的“脱节”:

►经济增长:中国名义GDP增速在过去10年和5年复合增长分别在9.8%和9.0%左右,经济总量超过18万亿美元;过去10年实际GDP的平均增速也在6%以上。反观美国,经济总量超过25万亿美元,但名义GDP 增速过去10年和5年的复合增速只有4.2%和4.8%,实际GDP增速在2%左右。

►上市公司收入与利润:对比高速的经济增长,中国上市公司收入和利润却没有体现出相比美国企业的明显优势。以覆盖范围更广的MSCI中国指数为例(基于指数成分股但非指数加权),其过去10年的盈利符合增速为 9.5%,5年的复合增长在11.2%。反观美股上市公司(标普500指数为分析样本,同样采用成分股加总而非指数加权),其过去10年的盈利复合增速为8.3%,5年复合增速更是高达16%,甚至高于中国。

图表:中国上市企业净利润增长和名义GDP对比

图表:美国上市企业净利润增长和名义GDP对比

资料来源:Bloomberg,研究部

注:由于MSCI中国指数2015年前不含中概股,2018年前不含A股,为了更好的反映上市企业的营业额和盈利增长,我们使用2021年指数公司的上市以来的金融数据来计算了MSCI中国*-非指数加权的数据,并以相同方式计算了A股*-非指数加权和标普500*-非指数加权来进行比较。MSCI中国指数自上而下的净利润十年复合增长为-0.3%, 五年复合增长为3%, 营业额十年复合增长为2.7%, 五年复合增长为5.1%。标普500指数自上而下的净利润十年复合盈利增长为7.6%,五年复合增长为12.1%,营业额十年复合增长为4.3%,五年复合增长为6.5%。

投资回报:ROE的差异显著

除了表观的收入和盈利增速之外,如果我们聚焦企业的投资回报率(ROE水平),可以发现中美上市公司的差异可能更为显著。具体来看,

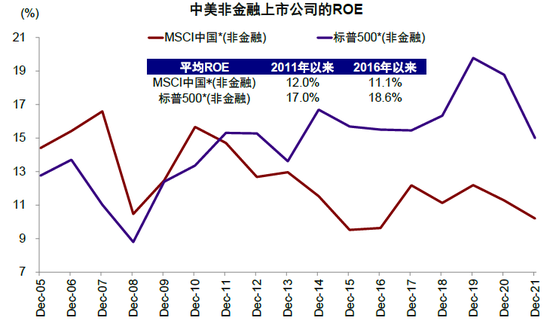

1) 绝对水平:相比美国整体15.5%(过去5年)的ROE水平,MSCI中国只有11%左右,A股更低(10%);非金融企业的差距更大,美国平均ROE高达18.6%,而中国非金融企业ROE仍在11%附近。

2) 发展趋势:中国上市公司ROE在2010前的ROE水平并不明显低于美国,但是之后出现趋势性下行,拉开了与美国企业的差距;相比之下,美国上市公司的ROE基本维持平稳、甚至还有小幅上行。

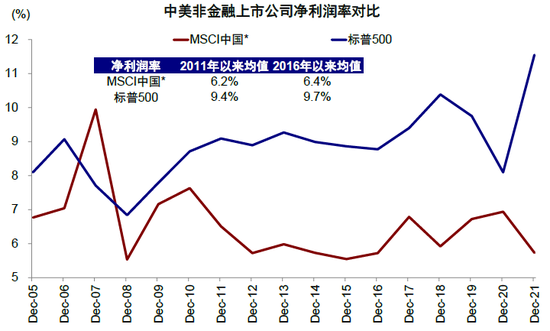

3) 驱动因素:通过杜邦分析我们可以发现,在中国非金融企业整体资产负债率高于美国的情况下,虽然资产周转率同样偏低,但是净利润率的差异是导致中美非金融ROE差距的最大因素。相比美国平均10%以上的净利润率,中国上市企业的净利润率只有5~6%左右,导致回报率明显偏低

图表:中美非金融上市公司ROE对比

图表:中美非金融上市公司净利润率对比

市场表现:盈利差异解释了大部分表现差异

盈利上的差异也折射到中美两国市场的表现上。A股,港股和MSCI中国指数过去十五,十,五,三年的维度上,表现整体看都低于美国基准指数的回报。

究其原因,除了估值上的差距外,盈利的贡献差异更为明显。中国市场估值在过去15年内(2007后)经历了相对的收缩(不同指数在37%~63%),而美股估值有较好的扩张(35%~70%)。相比之下,中国上市企业每股盈利增长在过去十年,五年和三年都低于美国上市公司。

图表:中国和美国指数的表现

图表:中国和美国指数估值(P/E)变化

图表:中国和美国指数每股盈利增长变化

总量问题:上市公司对经济的代表性

整体:中国市场证券化率依然偏低

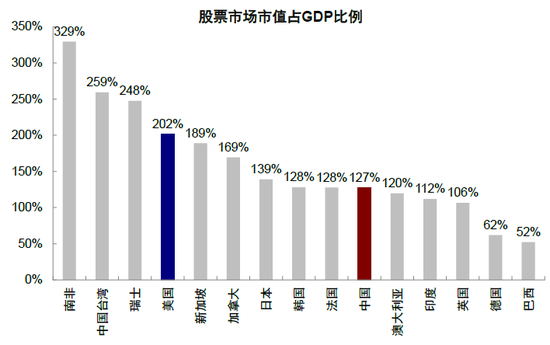

总量上看,中美在证券化率(上市市值/GDP)水平和结构上的不同导致了上市公司盈利对整体经济的代表性存在较大差异。整体看,虽然过去几年间持续抬升,但是中国整体证券化水平低于美国。A股(80%),中国香港中资股(43%)和美国中概股(4%)总市值只占GDP的127%(如果包含全部港股,则总市值是GDP的146%),而美股市值高达GDP的202%。

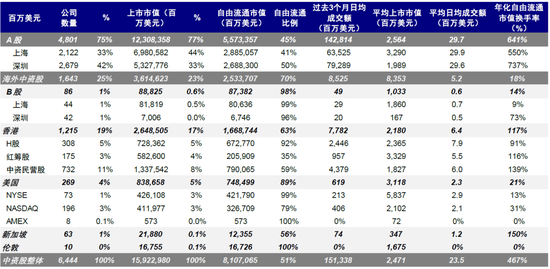

往前看,伴随着资本市场尤其是全面注册制的推进,中国市场的证券化率有进一步提升的空间。A股在2019年7月科创板开通后,证券化有一定提升,美国中概股受内外部政策因素影响大幅下降,港股虽然受益于部分中概股的二次上市或回归,证券化只有小幅提升。从交易活跃度角度,中国A股的换手率远高于其它市场,港股相对较不活跃。我们认为,如何使港股市场成交活跃度和流动性提升,将是提高整体证券化的重要前提之一。

图表:全球股票市场市值占GDP比例(2021)

图表:全球主要交易所中资股的活跃程度(2022)

资料来源:Bloomberg,Wind,中金公司研究部 注:1)股票和股价截至2022年9月11日;2)ADR市值仅计入第一上市的ADR避免重复计算;3)自由流通市值的计算方法为上市市值乘以彭博自由流通比例;4)其他市场包括澳大利亚、德国、法国、和韩国;5)海外中资股包含B股和在海外交易所上市的公司。

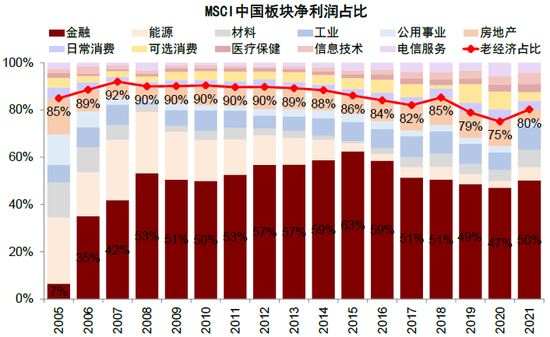

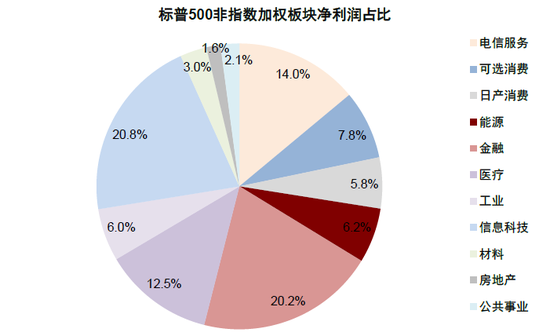

行业:中国上市公司“老经济”占比更高

结构上,中国市场的权重和净利润构成中,“老经济”[1]占比更高,达到80%,“老经济”中金融占比就有50%,远高于其在经济中的占比(GDP中“老经济”占比仅62%)。反观美股市场,信息科技板块20%的净利润占比却远高于其在经济中的贡献(5.5%)。

图表:MSCI中国板块净利润占比(非指数加权)

图表:标普500净利润占比(2021,非指数加权)

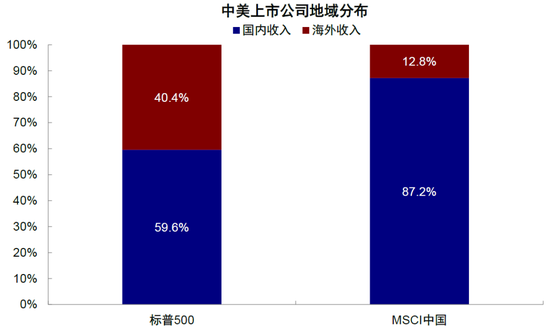

区域:中国海外收入占比低于美国

中美企业盈利对经济代表性的差异还体现在海外收入占比上。以标普500指数为例,其40%的收入来自增速可能更高的美国以外的海外市场,相反MSCI中国指数中这一比例只有13%,更多依赖中国国内增长。

图表:海外收入占比(2022)

杜邦分析:净利润率是主要差异来源

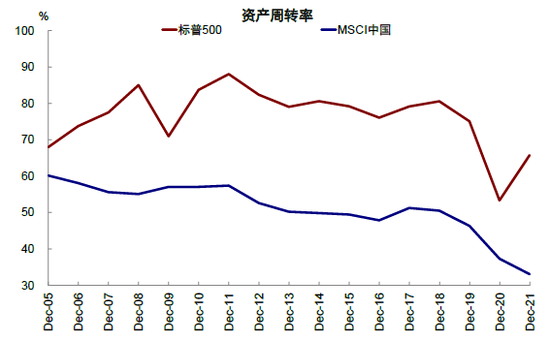

除了总量上的代表性不同,我们以ROE为切入点发现中美两国企业盈利能力也存在较大差异。聚焦非金融企业,通过杜邦分析拆解后,我们发现在中国企业整体杠杆率更高的情况下,净利润的差异解释了大部分ROE的不同:A股非金融企业的平均净利润率只有5~6%,海外中资股相对高一些约为7~8%,相比之下美股却高达9~14%左右。当然,中国企业的资产周转率也低于美股。具体来看,

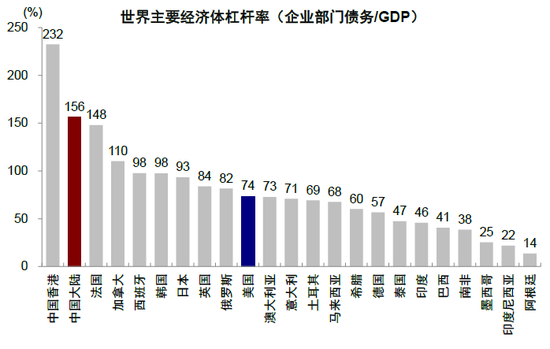

► 杠杆率:中国更高,非金融企业杠杆占GDP比例约为160%,是美国的2倍企业杠杆在09年后大幅走高,2015年后有所回落。从资产层面来看,中国非金融上市企业的杠杆高于美国同行,但差距较窄。

► 资产周转率:中国非金融上市公司的资产周转率在2014年后大幅走低,2021年只有美国同行的72%。

► 净利润率:非金融ROE差异最大的原因,美股非金融净利润率在9~14%区间,A股非金融在5~6%,海外中资股非金融在7~8%,MSCI中国非金融在6~8%。

那么,为什么中美非金融企业净利润率会有如此大差距?我们认为从财务指标上看主要原因为:

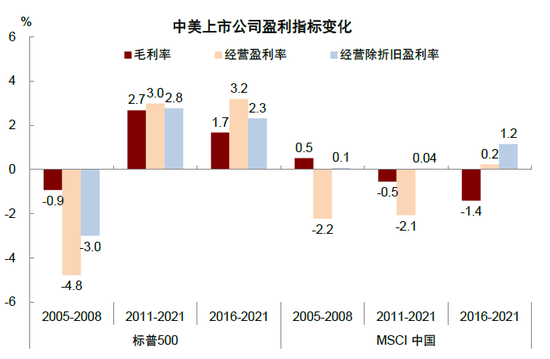

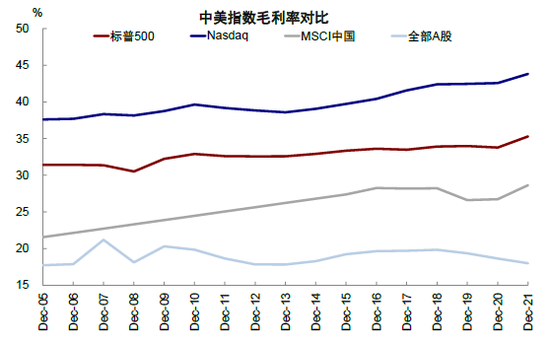

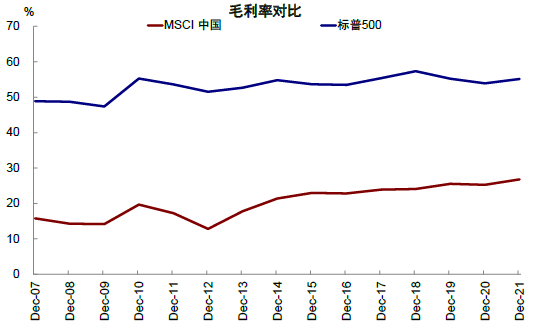

► 经营杠杆:中国上市公司毛利率水平低于美股上市公司,造成经营杠杆较低。

► 费用:中国上市公司2015年研发费用和销售行政费占比只占营业额的0.7%和8%,大幅低于美国同行的3%和18%。在过去5年中由于转型需要,研发费用大幅提升,5年复合增速17.2%,2021年达到营业额1.6%。销售行政费用占比已经属于主要指数中较低,下行空间小。同时,税务和利息开支占比并没有像美国一样下行。

假设A股净利润率能达到美国水平,那盈利增速会远高于美国,资本回报率也会大幅提高。

图表:企业部门杠杆占GDP比例

图表:中美上市公司毛利到运营利润的变化

一次分配:要素资源非最优化分配

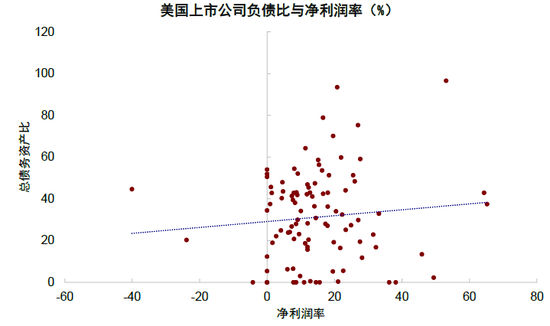

从宏观上看,中美企业净利润率上的差异可以从一次分配上要素资源(如金融资源、土地等)的最优化配置和二次分配上企业的税收结构差异上找到端倪。

金融资源的分配

金融资源在中美市场内部存在较大的错配。美国杠杆较高的公司往往也是净利润率较高的公司,不仅体现了金融资源配置的市场化效率,也进一步强化了公司通过撬动金融杠杆提高经营回报的效果。相比之下,中国金融资源集中在国企部门,其经营效率和利润率较低,一定程度上导致金融资源效用非最优化,也加大了一些私人企业寻求更高价格杠杆而引发的资产负债表和利息偿付成本的问题。

图表:美国上市公司负债比与净利润率对比(2021)

图表:中国上市公司负债比与净利润率对比(2021)

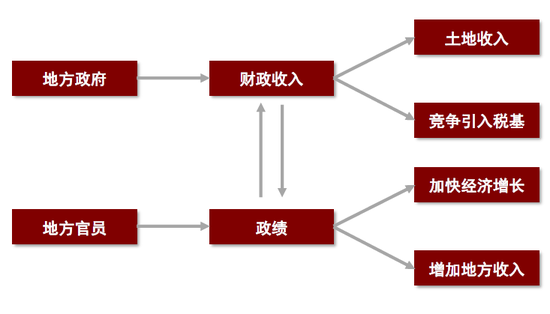

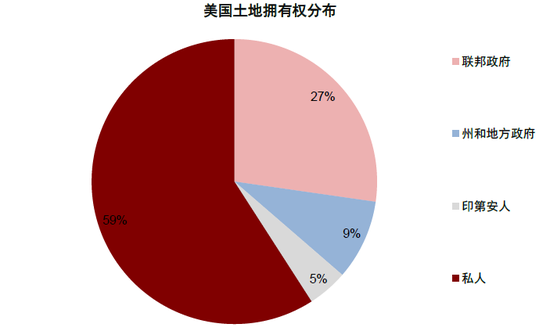

土地资源的分配

分配制度集中度高容易造成地域壁垒。中国土地资源为国有,中央政府设定土地份额和审批,地方政府对土地使用权进行具体分配和出让。这一机制有利于地方政府因地制宜,发挥土地资源的作用,但也造成了一定地域壁垒。

相比之下,美国将近60%的土地是私有,交易上地域壁垒会更少。同时土地在为持有者带来财富效应的同时,也可作为抵押物获得金融杠杆。

图表:中国地方政府土地政策制定机制

图表:美国土地拥有权分布

二次分配:资本和企业税收的结构性问题

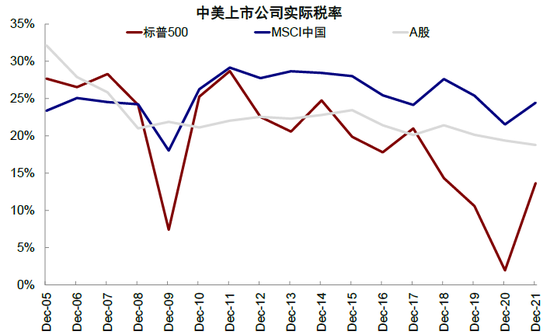

中国企业有效税率高于美国,进而对净利润率造成压力。中国上市企业所得税有效税率(约为20~25%)比美国企业高(标普500约15%),降低总体公司的抵御风险能力。

从宏观角度来看,经济增长基于资本增长,劳动力增长和效率的提高(GDP增长=效率+资本增长+劳动力增长),较低的资本税可以降低资本成本拉动资本增长从而带动经济增长。

图表:中美上市企业实际税率对比

图表:资本税下降对投资,产出等的影响

资料来源:Macroeconomic Effects of Capital Tax Rate Changes; Saroj Bhattarai, Jae Won Lee, Woong Yong Park and Choongryul Yang。发布于2019年。纵轴相同

竞争力:价值链所处位置

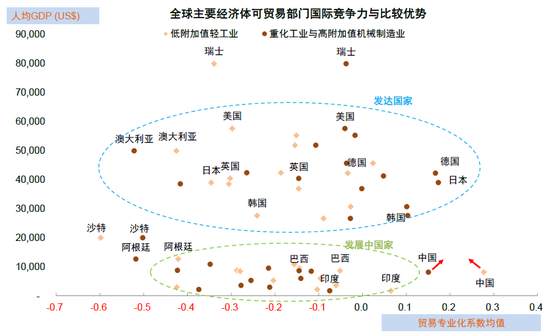

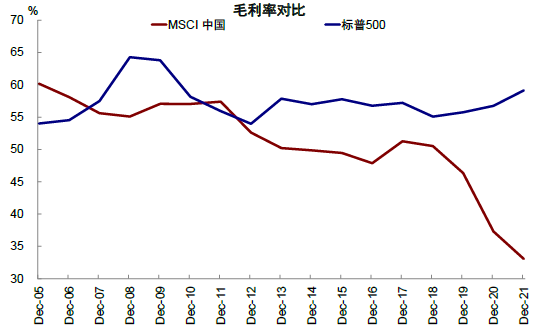

在全球产业链中(价值链),中国企业的附加值低于美国企业。贸易上中国主要出口以低技术制造产品为主。2019年中国在初级产品,低技术制造业,中高技术制造业全球出口占比分别为3%,17.4%,15.3%。然而进口主要集中在初级产品和中高端技术制造业。企业附加值的高低很大程度上决定了企业的毛利率,因此中国上市公司尤其A股毛利率低于美国上市公司。

图表:全球价值链位置指数(2019)

图表:全球贸易专业化系数与人均GDP

图表:中美主要指数毛利率对比

未来启示:总量上做大资本市场、优化要素配置、利用国内外两个市场;结构上产业升级

一、总量上实现高质量发展,提升经济发展水平

总量上继续坚持发展导向,实现高质量发展,提升经济发展水平。根据Wind数据,我国人均年GDP在2019年已经超过1万美元,经济由高速增长阶段转向高质量发展的新阶段,与美国经济在发展阶段上有很大不同。

在百年未有之大变局和全球经济仍面对一定不确定性情况下,实现高质量发展首先要提升经济发展水平,增强宏观经济发展稳定性,这也是抵御内外部风险的关键。此外,高质量发展也需要培育有核心竞争力的优秀企业、鼓励创新、提升竞争力。促进国企高效公平地参与市场竞争,鼓励民营企向“专精特新”方向发展,实现外资企业互利共赢。如此,或更有效推动我国经济从外延式扩张上升为内涵式发展,在提升经济发展水平的同时、增强企业竞争力和回报率。

二、做大做强资本市场,发展直接融资服务实体经济

推进资本市场改革,做大做强资本市场、发展直接融资服务实体经济,增加直接融资比例。做大做强资本市场,提升直接融资效率和规模,发展直接融资,促进要素向具有潜力领域协同共聚,是推动科技创新型产业的发展的重要举措,也是金融服务实体的迫切需要。

推进更多优秀企业在A股上市,提升市场包容性。A股市场从2016年以来呈现出成交集中度提升的趋势,成交最高的前10%公司在A股市场的占比逐渐提高,主要自于新经济里面基本面较好的龙头企业,市场投资者投资行为“基本面化”,偏好优质龙头企业的局面正在形成。

此外,全面注册制也有助于提升A股市场的吸引力,尤其对于部分一些具备全球市场竞争力、有关键技术、研发能力较强,但此前可能受制于短期盈利、特殊股权架构的企业,我们认为未来也有望在全面注册制背景下来到A股上市。

三、优化要素资源分配,加快优胜劣汰机制

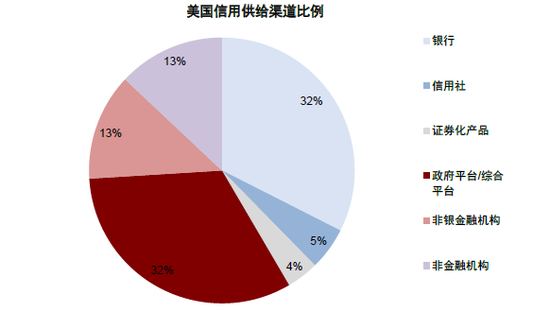

结构上,优化金融、土地等要素资源分配以提升资源配置效率,进一步完善要素市场化机制,加快优胜劣汰机制,提高经营效率。在金融要素的分配上,积极有序发展多种融资渠道。中国的信用供给渠道集中在银行(80%以上),然而美国银行只占25%左右。不同信用提供主体可以发挥不同的风险定价能力,从而服务不同企业的信用需求。

此外,进一步完善要素市场化机制,例如加快建设全国统一大市场,提升和优化要素资源的高效配置。同时促进一些集中度过低的行业进行整合,加快优胜劣汰机制,以提高经营效率。

图表:中国信用供给渠道

资料来源:PBOC,CEIC,World Bank,中金公司研究部。注:非银持债为负数是由于重复计算后抵减剔除,数据截至2020年

图表:美国信用供给渠道

运输行业的案例

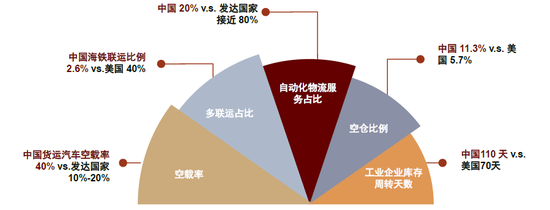

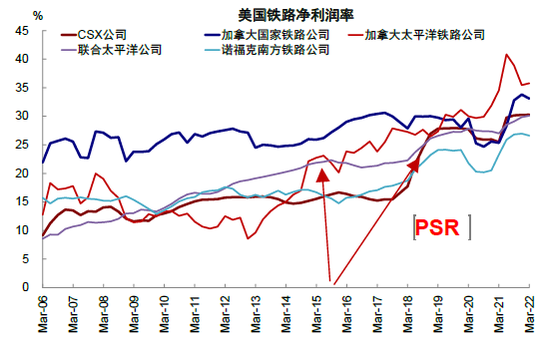

中国上市运输上市公司的ROE自2010后明显跑输美国同行。这主要是美国同行在资产周转率高出一倍的同时,盈利能力稳步提升,金融杠杆也有所上升,而中国企业相对变化较小。中美可比公司的资产周转率有较大差别,如中国物流的资产周转率只有0.7~1.2, 主要是规模较小和运营效率低。从盈利率提升角度,美国同行中盈利率提升最多为陆地运输,如铁路(集中市场),得益于运营效率的提高(PSR,精准日程铁运)。

图表:运输企业资产周转率

图表:物流企业体量对比

图表:物流运营效益低

图表:美国铁路净利润率PSR后提升

四、加大科技创新力度推动产业升级与转型

中国企业在产业链和行业结构上都有进一步提升空间,因此产业升级、产品和商业模式转型将是主要发展方向,例如半导体和软件服务。

价值链升级:半导体与设备

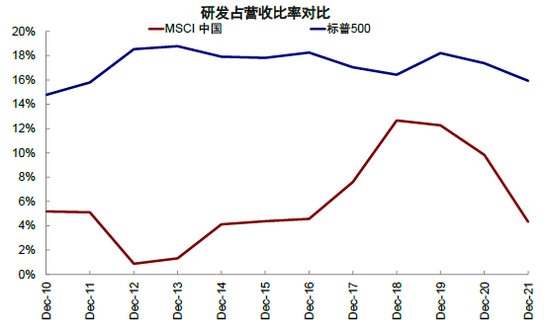

中国上市的半导体企业的ROE只有美国同行的一半,首先是因为中国企业处于价值链低端,毛利率低于美国同行20%+造成低利润率:中国半导体企业多处于附加值低的代工和封测环节,设计环节的企业由于美国和欧洲对设计软件的控制(EDA),设计效率低,毛利率低于美国同行。从产品角度,中国企业产品集中在进入壁垒低,市场份额分散,毛利率低的芯片品种。中国企业的研发投入相比美国同行差距较大,其占营业额比较低的同时由于营业额明显小于美国同行造成更大的实际投入差距。其次美国企业采取Fabless 的轻资产商业模式较多,资产周转率明显高于中国同行。

图表:半导体毛利率对比

图表:半导体研发占营收比率对比

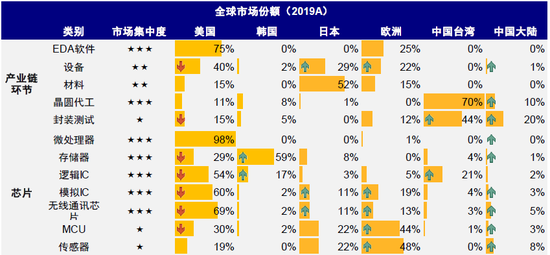

图表:全球半导体价值链分布(2020)

资料来源:Wind,Bloomberg,IC Insights, Trendforce, Digitimes,中国半导体行业协会,中金研究部科技硬件团队。注:气泡大小为该国/地区企业在对应行业的总收入规模相对值(中金公司测算)

图表:全球半导体市场份额(2019)

资料来源:Gartner,WSTS,公司公告,中金公司研究部;注:星号表示细分市场集中度的高低,其中一颗星表示市场集中度较低,二颗星表示市场集中度较高,三颗星表示市场非常集中,箭头表示中金预测未来10年份额变化方向

产品标准化和商业模式:软件与服务

中国上市的软件和服务公司ROE不到美国同行的三分之一,其主要原因是毛利率低于美国同行20%+:企业体量小,产品标准化低 和需要提供更多的硬件和实施支持。软件企业的毛利率与研发投入相关性强美国头部软件企业因为体量(营业额)大,研发投入虽然只占营业额5~10%还是大幅高于中国同行。

图表:软件毛利率对比

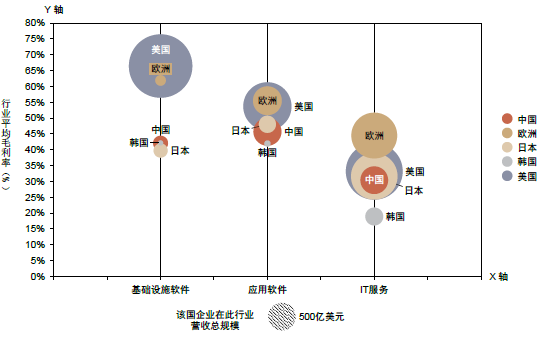

图表:全球软件价值链(2020)

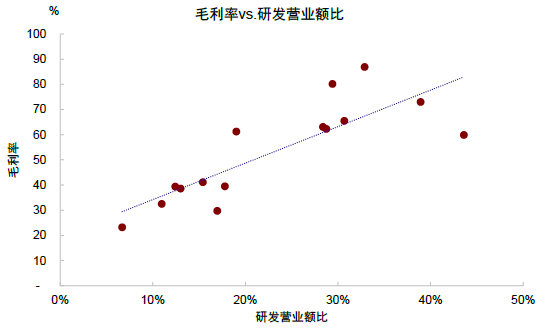

图表:中国软件企业毛利率vs.研发投入(2021)

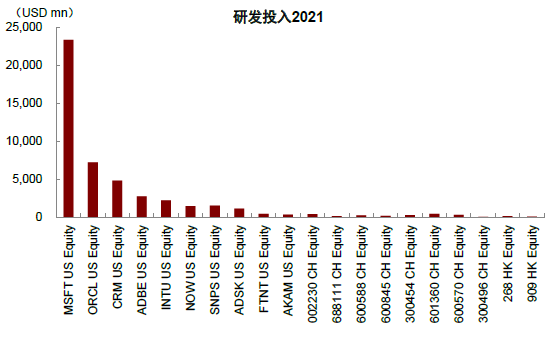

图表:中美软件企业研发投入(2021)

五、国际化与走出去,利用好国际国内两个市场

美国上市企业由于海外收入占比高(~40%)盈利可以得益于其它更高增长的经济体。建议关注中国有全球核心竞争力/先发优势的行业,可以通过海外布局得益于其他市场的增长动力。此处我们可以参考设备的成功案例考虑我国电池产业链出海的潜力。

太阳能设备

中国太阳能设备供应链得益于国内市场高速增长达到了一定规模和成本优势,产业链完整,在国际市场占明显优势。随着海外市场进入高增长期,中国企业以其竞争优势-海外收入大幅增长至收入的41%。

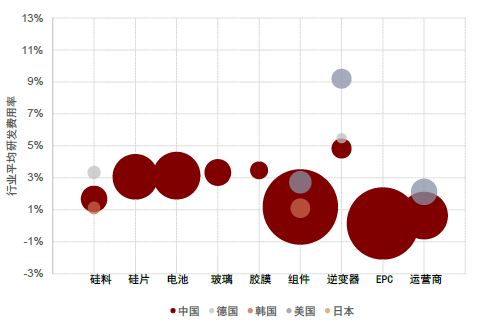

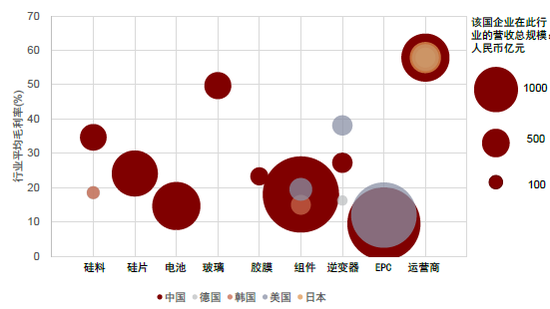

图表:中国光伏价值链和研发链(2020)

资料来源:Wind,Bloomberg, 中金公司研究部电新公用环保团队.注:根据2020年全球重点国家/地区光伏产业各子行业的2~3家龙头公司计算

图表:太阳能海外市场的成熟

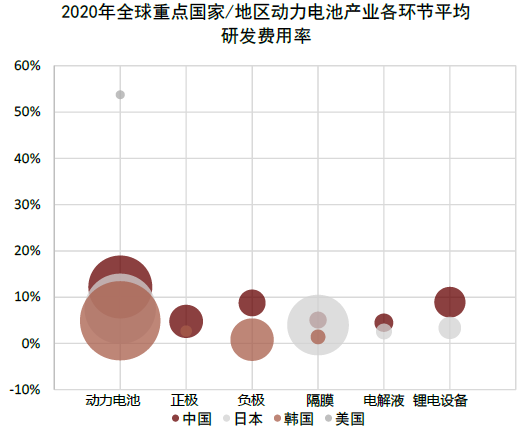

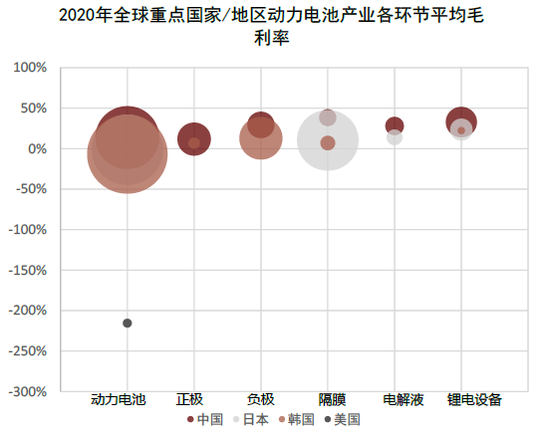

电池产业

中国电池产业得益于中国电动汽车的先发优势和大的市场体量-中国是全球电动汽车最大的市场中国电池产业链(除锂矿)的产能均占全球产能65%~70%以上,有较好的竞争优势和盈利能力。随着海外市场纯电动汽车渗透率的提升,对电池的需求将大幅增加。虽然目前欧洲和美国汽车厂商多选择与韩国电池商合作(90%非特斯拉美国市场,70%欧洲市场)随着产能进一步收紧,增加选择已有布局的中国电池商的需求。

图表:中国电池价值链和研发链(2020)

点击拨打:

点击拨打: